Dernière mise à jour le 29 juillet 2020

Retour au listing

aux cotisations salariales au régime général lorsqu'il existe une lien de subordination, ou aux cotisations sociales au régime des indépendant en l'absence de lien de subordination BOI-RFPI-CHAMP-30-20 § 200 BOI-BIC-CHG-40-40-10 BOI-RFPI-CHAMP-30-20 § 190

Fiscalité

SOCIETE - Le gérant d’une société civile à l’IR peut-il percevoir une rémunération ? Quelles sont les conséquences fiscales et sociales ?

1.Question

Le gérant d’une société civile à l’IR peut-il percevoir une rémunération ? Quelles sont les conséquences fiscales et sociales ?

2.Réponse

Le gérant d’une société à l’IR (exerçant une activité économique ou patrimoniale en revenus fonciers), peut exercer ses fonctions gratuitement, mais il peut également bénéficier, à ce titre, d’une rémunération imposable, qui ne sera pas nécessairement déductible du résultat fiscal de la société.

2.1.Sur la faculté de percevoir une rémunération

Il n’existe pas de dispositions légales venant encadrer la rémunération d’un gérant de société civile.

Ce sont les statuts qui doivent prévoir les modalités de rémunération du gérant, qu’il soit ou non associé.

Il peut être également prévu que la rémunération sera déterminée ultérieurement par une décision des associés en assemblée générale. Cependant, lorsque le gérant est également associé, et qu’il participe à ce titre au vote sur sa rémunération, il ne peut pas abuser de sa majorité en fixant une rémunération exagérée.

Cass. com., 1 juill. 2003, n°99-1932

A titre d’exemple, un abus de majorité pourrait être constaté en cas d’augmentation excessive de la rémunération du gérant, contraire à l’intérêt social et dans le seul but de favoriser les intérêts de ce dernier.

Cass. com. 15 janv. 2020, n°18-11580

Inversement, les associés non gérants ne peuvent pas abuser de leur minorité de blocage, pour faire obstacle, par exemple, à une augmentation justifiée de la rémunération du gérant.

CA Rennes, 4 déc. 2007, n°06/05351

2.2.Sur le régime fiscal applicable aux rémunérations perçues par le gérant

2.2.1.Pour le gérant non-associé

Si le gérant non associé d’une SCI à l’IR est assimilé à un salarié (il existe un lien de subordination entre le gérant et la société), il est imposable à l’IR au titre des rémunérations perçues, dans la catégorie des traitements et salaires.

A défaut de lien de subordination, la rémunération est soumise au régime des BIC.

BOI-RFPI-CHAMP-30-20 § 200

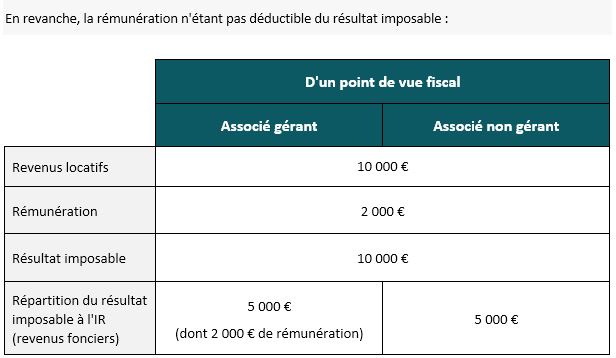

Dans tous les cas, la rémunération est déductible du résultat imposable de la société sous réserve qu’elle ne soit pas excessive et en adéquation avec le travail effectif réalisé pour le compte de la société.

BOI-BIC-CHG-40-40-10

2.2.2.Pour le gérant associé de la société

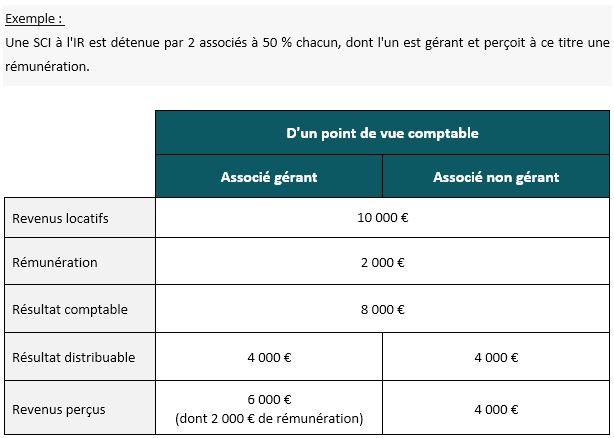

Pour le gérant associé, la rémunération versée est assimilée à une répartition des bénéfices de la société. La rémunération perçue est soumise à l’impôt sur les revenus, dans la catégorie correspondant à la nature de l’activité de la société. Dans le cas d’une SCI à l’IR dont l’activité est la location et la gestion d’immeubles nus, le dirigeant est donc imposable au titre des revenus fonciers sur sa rémunération.

BOI-RFPI-CHAMP-30-20 § 190

Pour la société, la rémunération n’est pas déductible du bénéfice imposable. En revanche, cette rémunération vient en déduction du résultat net distribuable, pouvant être réparti entre les associés. Comptablement, elle est donc ajoutée à la quote-part de bénéfice allouée à l’associé gérant, mais fiscalement elle intègre son résultat imposable.

2.3.Sur le régime social applicable aux rémunérations perçues par le gérant

Le gérant rémunéré est assujetti :

A contrario, si le gérant n'est pas rémunéré, il n'est soumis à aucune cotisation.

Cass. soc., 10 mai 1988, n°86-10105

3.Références

Cass. com. 1er juill.2003, n° 99-19328

Cass. com. 15 janv. 2020, n°18-11580

Cour d’appel de Rennes du 4 décembre 2007

Cass. soc., 10 mai 1988, n°86-10105

Cass. soc., 10 mai 1988, n°86-10105