Dernière mise à jour le 17 juillet 2020

Retour au listing

la valeur du bien : il faut faire appel à un expert immobilier pour évaluer le bien et déterminer la valeur de marché. le droit d’usage et d’habitation du vendeur : application d’un abattement d’occupation, sur la valeur du logement, inversement proportionnel à l’âge du vendeur. Le taux de rendement du bien : il convient de chiffrer le manque à gagner pour l’acquéreur sur la valeur locative du bien en estimant le montant du loyer théorique par rapport à la durée de l’espérance de vie du vendeur. l’âge du crédirentier et son espérance de vie qui peut être estimée en utilisant les tables de mortalité de l’INSEE ou celles des compagnies d’assurances. la réversibilité éventuelle de la rente au profit d’un second crédirentier. le bouquet, grâce à une épargne constituée et la rente, par un effort d’épargne qu’il est prêt à consentir. est déjà propriétaire d’un bien immobilier qu’il peut donner en garantie, possède une caution personnelle et solidaire, donne en nantissement un placement financier (contrat d’assurance-vie ou de capitalisation, etc.). de la séparation de biens, le vendeur peut poursuivre l’un ou l’autre pour le paiement de la totalité (sans solidarité, ils seraient tenus chacun pour la moitié). de la communauté réduite aux acquêts, le vendeur peut poursuivre l’un ou l’autre des époux pour le paiement de la totalité des sommes, sur le patrimoine commun mais aussi ses biens propres. tout ou partie des rentes perçues, au titre de dommages et intérêts, sans que le débirentier défaillant ne puisse intenter un recours. le bouquet.

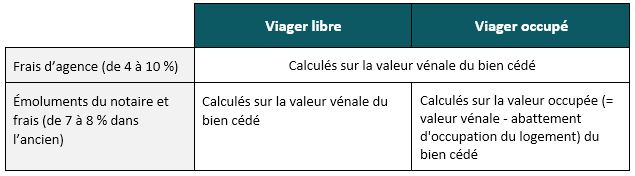

l’assiette pour le calcul des frais d’agence est de 400 000 €. En supposant que les frais d’agence sont de 4 %, ils s’élèveront à 16 000 €. l’assiette pour le calcul des émoluments et frais de notaire est de 240 000 € (400 000 € - 160 000 €). En retenant un pourcentage de 7 %, le coût de l’acte s’élèvera à 16 800 €.

l’usufruit représente 30% de la pleine propriété = 60 000 € le droit d’usage et d’habitation représente 60 % de l’usufruit valorisé à 60 000 € = 36 000 € valeur du droit d’usage.

l’action en paiement : pour obtenir les rentes non versées auprès du débirentier ou de l’éventuelle caution. mise en œuvre du privilège de vendeur : saisie immobilière pour une mise en vente aux enchères puis prélèvement (en priorité) d’une somme équivalente aux arrérages restant à recevoir. demander la résolution de la vente pour récupérer la propriété du bien. Faire appel à des professionnels (agence immobilière spécialisée et notaire) Acte de vente notarié Prise de garanties pour assurer le paiement de la rente Assurance en cas de décès de l’acquéreur Répartition du prix de vente entre le bouquet et la rente Situation familiale des acquéreurs et des vendeurs Détention du bien immobilier Etat de santé du vendeur Intérêt de prévoir une réversion de la rente Présence d’héritiers

Fiscalité

Acquisition immobilière en viager

1.Avantages - Inconvénients

1.1 D'un point de vue économique et juridique

1.2. D'un point de vue fiscal

2.Principe

2.1.Qui achète ?

Acquéreur = débirentier

L’acquéreur doit être plus jeune que le vendeur, un écart d’âge d’au moins 30 ans est recommandé.

L’acquisition peut être réalisée par un seul investisseur ou par des investisseurs mariés, pacsés, concubins ou même des tiers en indivision. Une société ou un fonds d’investissement peuvent également se porter acquéreurs.

Pour en savoir plus ,voir infra § 3.7 Acquisition d’un viager en société.

Pour que le vendeur soit protégé, il convient de prévoir que les acquéreurs, mais aussi leurs héritiers et représentants, sont solidaires et indivisibles en cas de défaillance de l’un d’eux.

L’aléa est la condition sine qua non de la validité de la vente en viager. Le débirentier ne doit pas avoir connaissance de l’état de santé du vendeur.

2.2.Qui vend ?

Vendeur = crédirentier

Il est possible de vendre à tout âge, aucun seuil n’est imposé par la loi. En pratique la tranche d’âge idéale se situe entre 75 ans et 85 ans afin que les composants du prix de vente (bouquet et rente) ne soient pas trop élevés.

Le viager peut être constitué sur deux têtes ; au décès du premier vendeur, le contrat prévoit que la rente sera réversible intégralement sur la tête du survivant.

2.3.Quel bien immobilier acheter en viager ?

Tout type de bien immobilier peut s’acheter en viager : appartement, maison, hôtel particulier, terrain constructible, etc.

Toutefois, l’essentiel du marché porte sur des biens de taille moyenne, généralement de 2 à 3 pièces, situés en région parisienne ou dans le sud de la France. Ce sont deux zones géographiques qui associent une grande proportion de personnes âgées et de la présence de nombreux investisseurs.

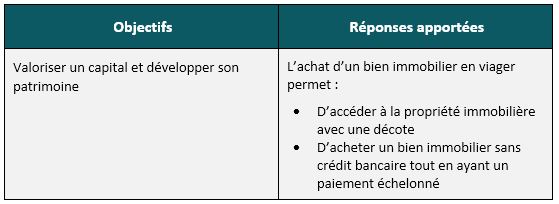

2.4.Pourquoi acquérir un bien immobilier en viager ?

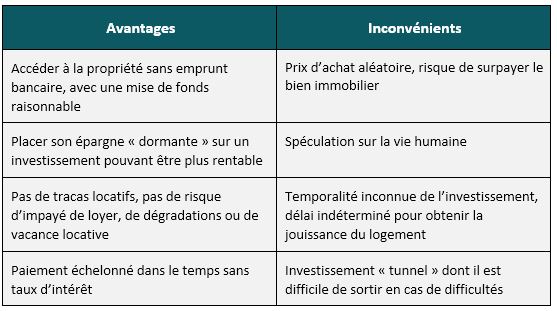

L’acquisition en viager permet d’accéder à des biens immobiliers dont la valeur est décotée puisque l’usage du logement est conservé par le vendeur jusqu’à son décès. L’acquéreur se constitue un patrimoine immobilier, qui ne génère pas de revenus immédiats, ni de fiscalité supplémentaire.

2.5.Viager occupé ou libre

Viager occupé

Le vendeur conserve la jouissance de son logement, il demeure titulaire du droit d’usage et d’habitation jusqu’à son décès. Contrairement à un usufruitier, il n’est pas autorisé à louer le bien, il peut seulement y habiter.

Viager libre

Le prix de vente est plus élevé que pour un viager occupé puisque le vendeur décide de libérer le logement et que l’acquéreur peut en avoir la jouissance immédiate. L’acquéreur pourra alors utiliser le logement à titre personnel ou le louer pour obtenir des revenus réguliers lui permettant de servir la rente viagère au vendeur.

Remarque

Le viager libre est rare, il concerne souvent des résidences secondaires dont les propriétaires ne veulent plus assurer la gestion.

2.6.Fixer le prix de vente

Les parties sont libres de fixer le prix de vente (prix de marché, selon l’offre et la demande), toutefois il résulte d’un calcul complexe faisant intervenir plusieurs facteurs :

Une fois le prix de vente déterminé, la répartition entre bouquet et rente viagère est librement établie entre les parties (ni l’un, ni l’autre ne sont obligatoires).

Le bouquet représente généralement 20 à 30% de la valeur du bien, voire plus si le vendeur a besoin d’un capital ou moins s’il préfère une rente viagère importante. Une fois le montant du bouquet arrêté, le solde du prix de vente est converti en rente viagère.

La périodicité de la rente est librement fixée par les parties. Elle est habituellement mensuelle.

Avis

Le recours à un professionnel est indispensable pour fixer le prix de vente ainsi que la répartition bouquet / rente viagère. Il ne faut pas hésiter à faire réaliser plusieurs simulations auprès de différents professionnels. Il ne faut pas surevaluer la valeur du bien car le vendeur peut survivre au delà de son espérance de vie.

Remarque

Afin de préserver la rente des effets de l’inflation, il faudra prévoir sa revalorisation annuelle. Le choix de l’indice est libre : l’indice des prix à la consommation, l’indice du coût de la construction, l’indice de référence des loyers, etc.

2.7.Quel financement ?

L’acquéreur finance généralement son acquisition grâce à un paiement comptant :

Il arrive qu’il ait recours à un financement bancaire pour le bouquet s’il ne dispose pas des liquidités nécessaires. Toutefois, l’obtention d’un crédit bancaire pour un viager n’est pas aisée pour l’acquéreur. Les banques sont réticentes car en cas de défaillance de l’acquéreur/emprunteur, c'est au vendeur et non à la banque que revient le droit de procéder à la vente du bien, grâce à l’inscription du privilège de vendeur. Ainsi l’organisme prêteur n’est pas assuré d’être remboursé (voir supra § 2.8. Garanties).

Les banques accordent plus facilement le prêt immobilier lorsque l’acquéreur :

En cas de recours au crédit, l’acquéreur devra disposer de ressources conséquentes lui permettant de rembourser le prêt (contracté pour verser le bouquet) mais aussi de servir la rente viagère.

2.8.Garanties

2.8.1.Solidarité des acquéreurs

La solidarité ne se présume pas, elle doit être prévue à l’acte. Cela permet au vendeur d’obtenir le paiement des sommes d’un seul acquéreur si le ou les autres acquéreurs ne sont pas solvables.

Si les acquéreurs sont mariés sous le régime :

2.8.2.Privilège de vendeur

Il s’agit d’inscrire un privilège au service de publicité foncière en faveur du vendeur dans les 2 mois de la vente (celui-ci rétroagit au jour de la vente). Si la rente n’est pas honorée, le crédirentier peut saisir le bien afin de le vendre aux enchères au détriment des créanciers du débirentier. Dans ce cas, il prélèvera sur le prix de vente, la somme nécessaire au service de la rente.

Les frais et émoluments dus lors de l’éventuel renouvellement de l’inscription de privilège de vendeur sont à la charge de l’acquéreur (disposition prévue à l’acte).

L’inscription du privilège de vendeur rend quasi impossible le financement par un prêt bancaire pour l’acquéreur, la banque ne pouvant prendre de garantie sur le bien objet du crédit.

Néanmoins, la banque peut demander une cession d’antériorité du privilège de vendeur ainsi qu’une renonciation de ce dernier à son action résolutoire.

Remarque

Il est également possible d’inscrire une hypothèque de premier rang au profit du vendeur.

2.8.3.Clause résolutoire

Cette clause, qui doit être intégrée dans l’acte de vente et publiée auprès du service de publicité foncière, entraîne l’annulation automatique de la vente en cas d’impayés. Toutefois, il faut faire constater l’absence de paiement devant le tribunal de grande instance (procédure de référé), ce qui implique de prendre un avocat.

L’acte de vente peut prévoir que le crédirentier conservera :

2.8.4.Cautionnement solidaire d’un tiers ou bancaire

Le vendeur peut demander des garanties complémentaires, telle que l’intervention à l’acte de personnes qui s’engagent à payer la rente viagère en cas de défaillance de l’acquéreur. Le cautionnement est très sécurisé pour le vendeur mais contraignant pour l’acquéreur car le coût élevé nuit à la rentabilité de l’acquisition.

2.8.5.Assurance-décès

Une assurance peut prendre le relais en cas de décès de l’acquéreur pour continuer à verser la rente viagère au vendeur. Il s’agit d’un produit à fonds perdus, dont le coût pour l’acquéreur est de l’ordre de 15 % du montant de la rente versée.

2.9.Quel est le coût ?

Les frais et émoluments sont à la charge de l’acquéreur, ils sont inclus dans le paiement du bouquet.

Exemple

Un bien immobilier d’une valeur de 400 000 € vendu en viager occupé, dont le droit d’usage et d’habitation est estimé à 40 % de la valeur du bien (=160 000 €) :

3.Points pratiques

3.1.Fiscalité

Remarque

Si l'acquéreur n'est pas résident fiscal français, il convient de se reporter à la convention bilatérale pour déterminer la fiscalité applicable.

3.1.1.Bouquet versé

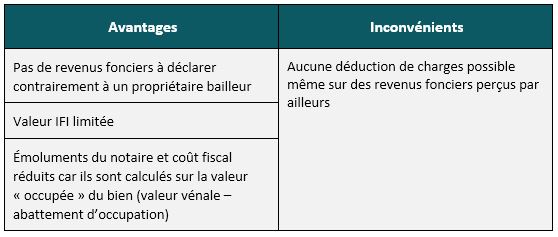

Le bouquet n’est déductible d’aucun type de revenu imposable.

Remarque

Dans le cadre de l'acquisition d'un viager libre, les intérêts d'emprunt afférents au financement du bouquet seront déductibles dans les conditions de droit commun, sous réserve que le bien soit destiné à la location et qu'il génère des revenus imposables (BOI-RFPI-BASE-20-80, §30).

3.1.2.Rente versée

La rente viagère n’est déductible d’aucun type de revenu imposable.

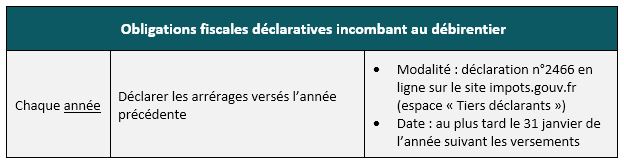

Exemple

Les arrérages versés en 2019 doivent être déclarés au plus tard le 31 janvier 2020.

3.1.3.Taxe foncière, charges et frais de travaux

La taxe foncière et les autres charges payées par le débirentier ne sont pas déductibles des revenus fonciers qu’il perçoit par ailleurs.

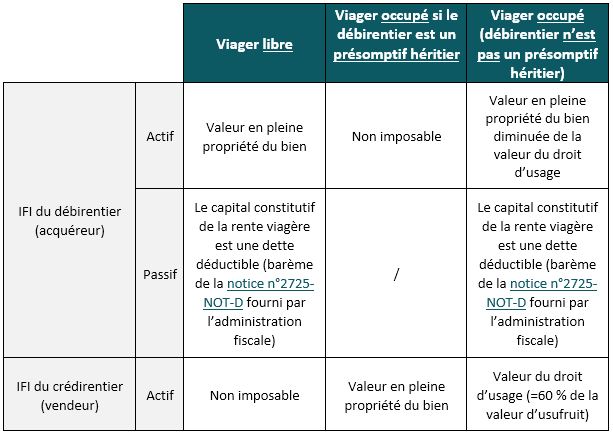

3.1.4.IFI

Remarque

Les personnes énoncées à l’article 751 du CGI sont les héritiers présomptifs de l’usufruitier ou descendants de ce dernier, donataire, légataire ou personne interposée (père, mère ou époux des parties et descendants du donataire).

Exemple

Pour un logement valorisé à 200 000 € et un vendeur âgé de 78 ans, la valeur du droit d’usage est de :

Le crédirentier déclare à l’actif de l’IFI 36 000 € (valeur de son droit d’usage) et le débirentier déclare à l’actif de l’IFI 164 000 € (valeur pleine propriété 200 000 € - droit d’usage 36 000 €) et au passif le capital représentatif de la rente viagère.

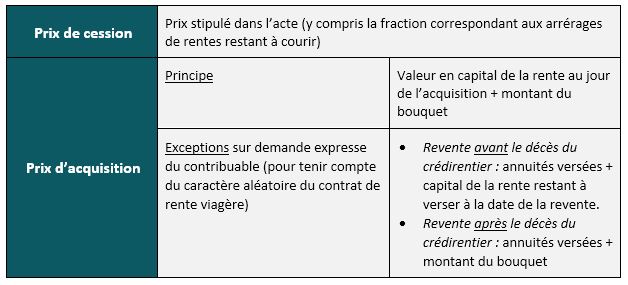

3.1.5.Plus-value immobilière en cas de revente du logement

Plus-value réalisée par un vendeur ayant lui-même acquis l’immeuble en viager.

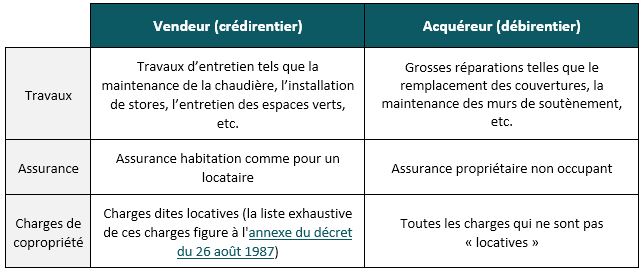

3.2.Qui paye les travaux, assurances et charges de copropriété en cas de viager occupé ?

Nul n’est à l’abri d’un litige, il est plus prudent d’inclure dans le contrat une clause spécifique concernant ce thème.

3.3.Défaut de paiement de l’acquéreur

En cas de retard ou non-paiement, le crédirentier dispose de différents moyens pour contraindre le débirentier à s’exécuter :

En cas de défaut de paiement, l’acquéreur s’expose à la perte du bien immobilier mais aussi des arrérages versés et du bouquet.

Pour en savoir plus voir infra § 2.8. Garanties.

Remarque

L’acquéreur ne peut pas se libérer du service de la rente en offrant au vendeur une somme d’argent ou en renonçant au remboursement des arrérages déjà versés.

3.4.L’acquéreur peut-il revendre le bien alors que le crédirentier est toujours en vie ?

Il n’est pas nécessaire d’avoir l’accord du crédirentier (sauf disposition contraire dans l’acte de vente). Pour le crédirentier cela ne change rien, les conditions initiales de la vente en viager sont reprises intégralement dans l’acte authentique de "revente".

Le paiement de la rente reste à la charge du premier acquéreur (sauf si le crédirentier accepte la substitution, ce qu’il n’a pas intérêt à faire car il ignore la solvabilité du nouvel acquéreur).

3.5.Le crédirentier doit quitter le logement, la rente s’adapte-t-elle ?

Il est indispensable de prévoir dans l’acte de vente d’un viager occupé, une clause d’abandon du droit d’usage et d’habitation. Ce n’est pas nécessairement l’intention du crédirentier mais il peut arriver qu’il y soit forcé pour des raisons de santé, pour se rapprocher de ses enfants, etc. La clause d’abandon de jouissance est irréversible.

Une majoration de la rente viagère doit être prévue dans l’acte de vente. L’acquéreur peut par la suite disposer librement du bien sous réserve de continuer à verser la rente.

Exemple

La rente viagère peut être majorée de 45 % si le départ intervient dans les 5 ans de la conclusion de la vente en viager, 35 % entre 5 et 10 ans, etc.

3.6.Acquisition en viager puis divorce

En principe et sauf cas de l’emploi ou du remploi de fonds propres, le bien acquis en viager par des époux mariés sous un régime communautaire constitue un bien commun. En cas de divorce, il devient un bien indivis et fait l’objet d'une liquidation entre les ex-époux, qui devront trouver un accord pour l'attribution du bien (un époux pouvant vendre sa part à l’autre) et le paiement de la rente.

En cas de non-paiement de la rente, le débirentier pourra demander le paiement à l'un des ex-époux. Peu importe qui détient la propriété (cf. solidarité active prévue dans l’acte de vente).

3.7.Acquisition d’un viager en société

Attention à la cohérence de l’objet social si la société ne détient qu’un seul actif qui ne génère pas de revenus (viager occupé). L’acquisition peut être réalisée par une SCI, soumise à l’IR ou à l’IS.

Le vendeur peut être réticent à vendre à une société car, en cas de liquidation judiciaire, le liquidateur pourrait bloquer la clause résolutoire qui permet de résoudre la vente lorsque le débirentier ne respecte pas ses obligations.

3.8.Décès de l’acquéreur

En cas de décès de l’acquéreur, ses héritiers reçoivent la propriété du bien selon les conditions prévues dans l’acte de vente. Ils sont tenus d’assurer le paiement de la rente viagère, des charges et des travaux à la place du défunt. Le décès du débirentier étant sans incidence sur la validité du contrat d’achat en viager.

Toutefois, le crédirentier ne connaît pas la situation des héritiers de l’acquéreur enfants mineurs, parents âgés). Le service de la rente sera peut-être interrompu selon la capacité financière des héritiers de l’acquéreur. Dans ce cas l’acquéreur pourrait anticiper et prévoir une assurance-décès qui permettra de continuer à assurer le paiement de la rente.

4.Devoir de conseil - Information sur les risques du dispositif

4.1.Informations sur la mise en place

4.2.Informations sur les parties à la vente